?上周主要观点:供需没有较大转好的驱动下,高库存压力还是需要靠市场主动降价去缓解。此外,还可以通过减产和出口等途径。目前出口有一定的边际改变:外盘PE的报价显著增多,主要集中在中东(伊朗、阿曼等地),船期在11月及以后,虽然实际成交不多但报盘的积极性显著增大。PP国内出口报价走低,有出口缓解压力的预期。减产则是靠现在不断压缩利润去逐步兑现。PP短期偏空逻辑尚未结束,供需环比略有好转但未形成趋势,风险偏好低的投资者可择机部分离场。PE中长线偏强,稳健者可考虑看到驱动后右侧布局多单。

?上周主要观点:甲醇当前估值绝对水平已回落至中等偏低位置,供应确定性收缩、需求端高位持稳和去库预期下建议逢低布局甲醇01合约多单或01-05低位正套,密切关注MTO装置的变动情况。PP-3MA价差短期受MTO装置传闻和油煤比回升影响有所回升,但中长期逢高做缩思路不变。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在旗下芯片公司冲刺科创板未果后,双成药业实控人有了新想法,计划推动芯片公司借助双成药业实现曲线“登A”。

8月28日,双成药业披露筹划重大资产重组暨关联交易的停牌公告称,公司拟通过重大资产置换、发行股份及支付现金的方式购买宁波奥拉半导体股份有限公司(以下简称“奥拉股份”)股权,同时拟向不超过35名特定投资者发行股份募集配套资金。公司股票自当日开市起开始停牌。

值得注意的是,双成药业的股价已提前异动。8月27日盘中,公司股价一度涨停,当天最终收盘上涨9.21%。

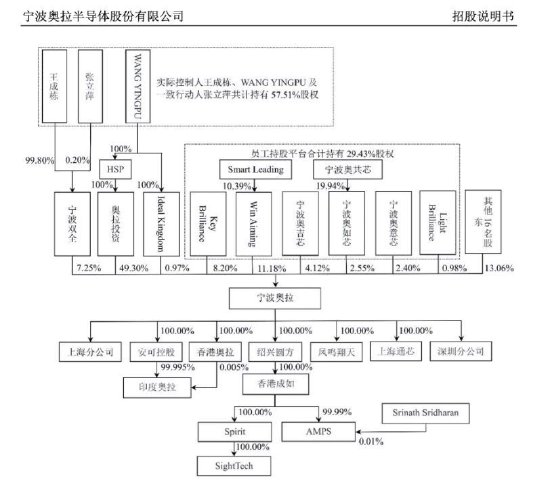

作为此次交易的核心,奥拉股份大有来头。其一,该公司由双成药业实控人实际控制,目前专注于模拟芯片和数模混合芯片的研发、生产和销售。双成药业实控人王成栋、Wang YINGPU通过奥拉投资、宁波双全以及Ideal Kingdom Limited合计控制奥拉股份57.52%股份。

公告显示,本次交易主要交易对方包括奥拉投资、宁波双全,本次交易预计构成关联交易,构成重大资产重组,不构成重组上市。

其二,2022年11月,奥拉股份IPO申请被受理,其谋求冲刺科创板,并抛出了30.07亿元的募资计划。今年5月,因主动撤回申请文件,公司科创板IPO进程终止。

招股书显示,奥拉股份2019年至2022年上半年,各报告期净利润分别为1893万元、681.75万元、-10.96亿元和-4.66亿元。截至2022年半年度末,公司的总资产为6.92亿元,净资产为4.09亿元。但冲刺IPO时,奥拉股份抛出了30.07亿元的募资计划,其中用于补充流动资金的金额就达9亿元。

为此,上交所曾在问询中要求奥拉股份说明是否存在流动性风险,其募集资金规模与资产规模、人员规模、发展阶段、技术能力、订单获取能力的匹配性等。

对于此次交易,双成药业在公告中提到,上市公司拟将原有业务的相关资产负债置出给奥拉投资或其指定的第三方,并向奥拉投资、宁波双全等股东发行股份及支付现金购买奥拉股份股权。其中,置出资产与奥拉投资持有的置入资产股份的等值部分进行置换,差额部分由上市公司发行股份及支付现金购买。同时,上市公司拟向不超过35名特定投资者发行股份募集配套资金。

双成药业表示,本次交易目前尚存在不确定性,具体交易方式、交易方案以后续公告的重组预案或重组报告书披露的信息为准。

回看双成药业,公司长期致力于化学合成多肽药物的研发与生产,在我国市场已成功开发注射用胸腺法新(商品名“基泰”)、注射用生长抑素、注射用胸腺五肽等化学合成多肽药物。

不过,在行业政策和市场环境的双重影响下,双成药业经营业绩持续承压。财务数据显示,2021年至2023年,公司营业收入持续下滑,归母净利润分别为-0.2亿元、0.09亿元和-0.51亿元。公司最新发布的半年报预告显示,预计今年上半年归母净利润为亏损1300万元—1900万元,同比下降247.89%—316.15%。

双成药业在业绩预告中表示,随着国家带量采购、省集采等继续推进,公司主要产品注射用生长抑素纳入国家集采后价格下降明显、部分品种未进入集采导致销量下滑。此外,报告期内政府补助收益及理财收益同比减少,导致利润较上年同期出现下滑。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 合法配资炒股线上

文章为作者独立观点,不代表专业个人配资门户_正规专业配资_最专业配资平台观点

相关文章